43 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Commercialista esperto Iva in editoria - Editoria: Trattamento Iva ... Editoria: Trattamento Iva Nell'editoria, si applica un regime particolare, chiamato monofase che prevede come unico soggetto passivo l'editore. Il consumatore che acquista prodotti editoriali[1] versa una aliquota agevolata del 4% che a monte della catena è stata già assolta dall'editore. In sintesi, per la cessione di tutti i prodotti editoriali, escluse le pubblicazioni pornografiche ... Telefonia mobile ricaricabile: è detraibile l'IVA se fatturata all ... L'Agenzia delle entrate con Risoluzione n 69/E del 22 ottobre risponde ad un interpello in merito alla corretta applicazione della disciplina IVA delle operazioni di cui all'art 74 comma...

L'applicazione della rivalsa (1) | FiscoOggi.it Il primo caso è normato dall'articolo 74, comma 1, lettera c), del Dpr 633/72, che stabilisce che l'Iva è assolta dall'editore con l'applicazione dell'imposta sul prezzo di copertina. In tal modo " l'IVA è assolta dall'editore sul prezzo di vendita al pubblico e quindi anche in relazione ai successivi passaggi, questi ultimi sono da ...

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Comunicazione della Liquidazione Periodica IVA (L.I.P.E.) - Istruzioni ... Le operazioni di cui all'art. 74 c. 1 DPR 633/1972; Operazioni FUORI CAMPO IVA (art. 2-3-4-5-13-26 del DPR 633/1972); Operazioni ESCLUSE IVA (art. 15); Gli acquisti intracomunitari ancorché annotati nel registro fatture emesse/corrispettivi; Le autofatture ex art. 17 c. 2-5-6-7 relative ad acquisti di servizi comunitari o operazioni soggette ... Regime speciale IVA editoria. Anche per il 2021 forfettizzazione resa ... Per l'anno 2021, per il commercio di giornali quotidiani e di periodici e dei relativi supporti integrativi, l'imposta sul valore aggiunto di cui all'articolo 74, comma 1, lettera c), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, può applicarsi, in deroga alla suddetta disposizione, in relazione al numero delle copie consegnate o spedite, diminuito a titolo di ... Regime speciale IVA dell'editoria - Modifiche dal 2014 L'Agenzia delle Entrate interviene con la Circolare 23/E del 24 luglio 2014 per fornire i primi chiarimenti operativi circa il regime speciale IVA per l'editoria. L'art. 19 co 1, lett. A) D.L. 04/06/2013, n. 63 ha modificato l'art. 74 comma 1 lettera c) DPR 633/72 che reca particolari disposizioni per il commercio nel territorio dello ...

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva. Art. 74 - Disposizioni relative a particolari settori. (Dpr 633/72) Art. 74 - Disposizioni relative a particolari settori. (Dpr 633/72) Codice Iva - Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Articolo 74 - Disposizioni relative a particolari settori. In vigore dal 4 agosto 2013 Modificato da: Decreto-legge del 04/06/2013 n. 63 Articolo 19 Nota: PDF Iva Monofase Art. 74 C.1 Telefonia - Detraibilita' IVA MONOFASE ART. 74 C.1 TELEFONIA - DETRAIBILITA' Scritto da Administrator Giovedì 14 Aprile 2016 16:16 - Nel regime monofase Iva, a differenza di quello ordinario, il Fisco riscuote l'Iva sul prezzo definitivo di vendita al pubblico dal primo soggetto che interviene nel ciclo produttivo ovvero commerciale. Attenzione Regime speciale IVA per il commercio di prodotti editoriali - art. 74 ... criteri di determinazione dell'imposta ai fini della determinazione dell'imposta dovuta dall'editore, l'articolo 74, comma 1, lett. c), primo periodo del dpr n. 633 del 1972 stabilisce che la stessa è calcolata "per il commercio di giornali quotidiani, di periodici, di libri, dei relativi supporti integrativi e di cataloghi, dagli editori sulla … Detrazione IVA per i servizi di telefonia mobile ricaricabile Con la Risoluzione n.69/E del 22.10.20, l'Agenzia delle Entrate ha confermato la possibilità di detrarre l'Iva relativa alle fatture emesse dai gestori telefonici per i servizi di telefonia mobile ricaricabile assoggettati al regime monofase ex art.74, DPR n.633/72.

CODICE IVA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e ... CODICE IVA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e DPR 633/72 IMPRESAFUTURA di Alessandro Caramanico, Commercialista in Guardiagrele (CH) CERCA NEL PORTALE I FAC SIMILE CERCA NEL PORTALE I BONUS FISCALI CODICE IVA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e DPR 633/72 Scritto il 29 Novembre 2021. Detraibilità dell'Iva nei servizi per telefonia mobile, addebitata ... la previsione dell'articolo 74, primo comma, lettera d), del dpr 633/1972 risulta invece diretta a semplificare l'applicazione dell'imposta, prevedendo l'assolvimento della stessa in capo al soggetto che si trova "a monte" della catena produttiva-distributiva, sulla base del prezzo di vendita al pubblico del prodotto o del corrispettivo dovuto … Dichiarazione Iva - Agenzia delle Entrate La dichiarazione annuale Iva va inviata tra il 1° febbraio e il 30 aprile 2022, utilizzando gli appositi modelli e i software di compilazione messi a disposizione dall'Agenzia delle Entrate, e va trasmessa esclusivamente online, tramite i servizi Fisconline/Entratel, direttamente dal contribuente o tramite intermediari abilitati. Commercio libri, regime speciale IVA ex art. 74: nuovo interpello Ade in materia di commercio di prodotti editoriali, l'articolo 74, comma 1, lettera c), del d.p.r. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/ce - prevede l'applicazione di un regime monofase, in cui l'imposta, che è dovuta sul prezzo di vendita al pubblico, …

come registrare? art.1 comma 158 L.244 | Fisco Forum - FISCOeTASSE.com Mi chiedevo se faccio bene a registrarlo come movimento non iva. Oppure lo metto come art.74 c.1 (tabaccai) - dato che l'art.1 comma 158 L.244 va a modificare l'art.74 c.1-,... I servizi di telefonia: casi di esclusione Iva ex articolo 74 L'articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari modalità di applicazione dell'Iva nel settore delle telecomunicazioni secondo il cosiddetto sistema... Il Quotidiano del Fisco Prodotto editoriale online. Le cessioni di prodotti editoriali in formato elettronico sono considerate, ai fini Iva, prestazioni di servizi (al pari di tutte le operazioni rientranti nel cosiddetto commercio elettronico diretto). È, pertanto, esclusa la possibilità di applicare il regime speciale (circolare n.23/E del 24/7/2014). Iva - Corretta Contabilizzazione Operazioni Regime Monofase le operazioni soggette al regime "monofase", di cui all'art. 74 c.1 del dpr 633/72, sono caratterizzate da uno speciale regime in base al quale l'imposta non è applicata nei singoli passaggi commerciali con il meccanismo rivalsa-detrazione, ma è dovuta unicamente dal primo soggetto cedente (editore, distributore per i tabacchi, società telefonica …

NUOVE COMUNICAZIONI E ALTRE NOVITA' ESTATE 2017

› portale › documentsCIRCOLARE N. 14/E - Agenzia delle Entrate all’art. 21 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633» (così l’articolo 2 del decreto ministeriale 31 ottobre 1974); il commercio di quotidiani, periodici e libri di cui all’articolo 74, comma 1, lettera c), del decreto IVA, per il quale «non sussiste l’obbligo di emissione

DICHIARAZIONE IVA 2011

Iva Monofase Art. 74 C.1 Telefonia - Detraibilita' così come previsto dal citato art. 74 del d.p.r. n. 633/1972, per tutte le vendite di mezzi tecnici nei confronti di soggetti che agiscono nell'esercizio di imprese, arti o professioni, anche successive alla prima cessione, i cedenti rilasciano un documento in cui devono essere indicate anche la denominazione e la partita iva del soggetto passivo …

Regime Iva per cassa: compilazione Dichiarazione Iva ...

S74 - Escluse articolo 74, comma 1) DPR 633/72 - EduPass codice utilizzato per le operazioni disciplinate dal comma 1 dell'articolo 74: commercio sali e tabacchi (lett.a), commercio fiammiferi (lett.b), commercio giornali, periodici, libri (lett.c), prestazioni dei gestori dei telefoni pubblici, vendita di schede prepagate per servizi telefonici, fissi o mobili, o servizi telematici (lett.d), vendita …

provvedimento di approvazione IVA2011

Regime monofase ex art. 74 su fatture telefonia Telecom c. 1 del D.M. 24 ottobre 2000, n. 366" Mentre sugli abbonamenti a consumo l'iva è applicata con la normale aliquota del 22%. Per gli "abbonamenti prepagati" visto il richiamo all'art. 74, l'IVA dovrebbe essere indetraibile al 100% anche se è esposta in fattura.

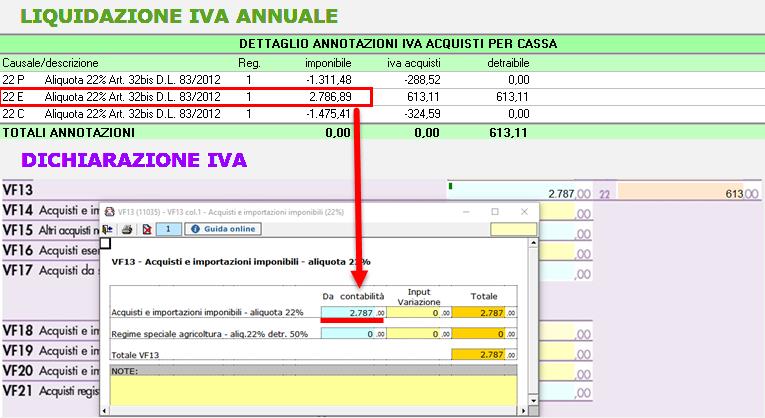

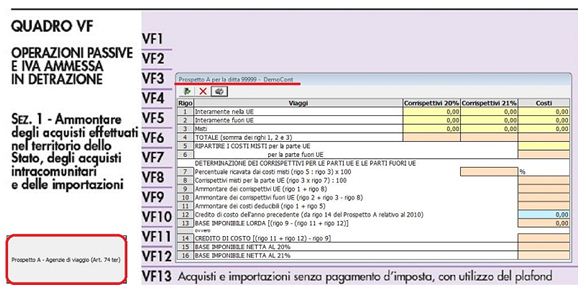

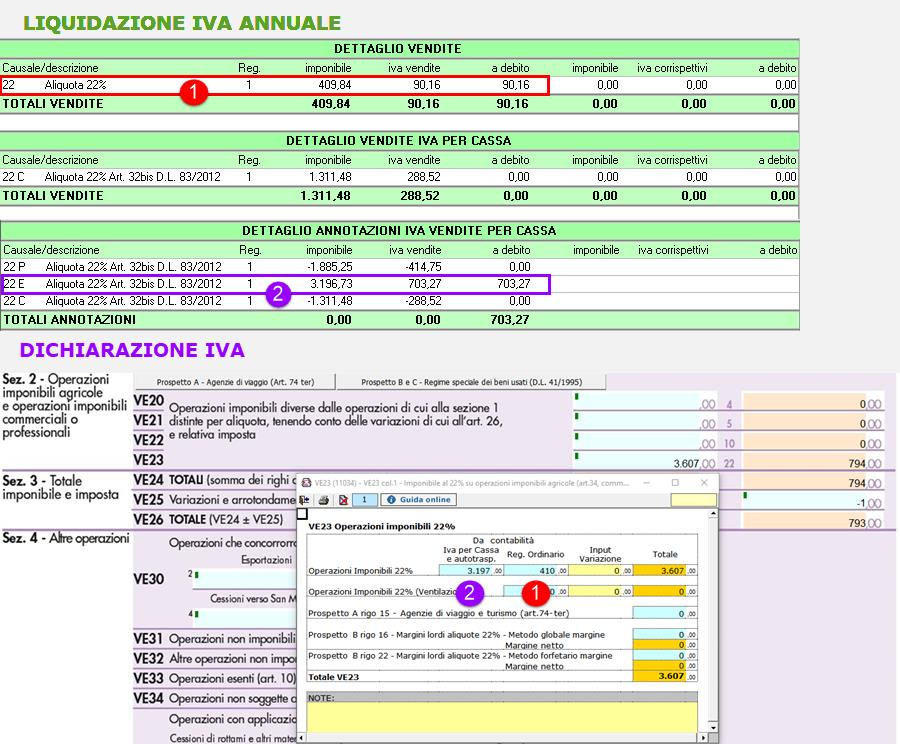

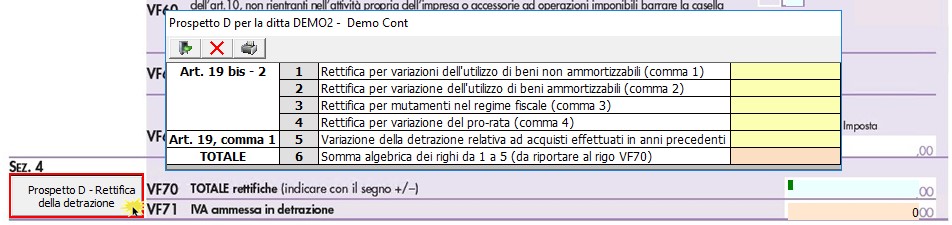

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Iva su fatture telefonia ed esclusione ex art. 74 - Studio Cobelli ... Iva su fatture telefonia ed esclusione ex art. 74 12 Maggio 2017 Sempre più spesso troviamo sulle fatture dei servizi di telefonia l'indicazione di "Iva assolta all'origine ex art. 74 c.1 Dpr 633/72" per i servizi prepagati o a canone fisso.

Regime Iva per cassa: compilazione Dichiarazione Iva ...

Il regime speciale Iva per l'editoria - Euroconference News 19 Gennaio 2018 Il regime speciale Iva per l'editoria di Giulio Benedetti Scarica in PDF Il settore dell'editoria è soggetto ad un regime speciale Iva regolato dall' articolo 74, comma 1,...

C:\Users\a.spampinato\Desktop\06 dicembre\Servizi e forniture ...

› bandiAppalti e bandi – Città di Torino – Servizio Telematico Pubblico Affidamento ai sensi della procedura negoziata, senza previa pubblicazione di bando, ai sensi degli artt. 1, comma 2 lettera b) del D.L. n. 76/2020, convertito con modificazioni dalla L. n.120/2020 e successivamente aggiornato con il D.L. 31 maggio 2021 n. 77, e 63 comma 2 lettera c) come modificato dall'art. 13, comma 1, della legge n. 21 del ...

ISTRUZIONI PER LA COMPILAZIONE DEI MODELLI DI DICHIARAZIONE ...

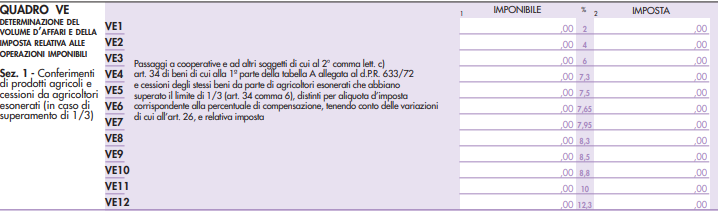

Quadro VE dichiarazione IVA: il volume di affari - Fiscomania Quadro VE dichiarazione Iva 2022 operazioni attive formano volume d'affari split payment reverse charge operazioni esenti esportatore abituale. ... suddivise per aliquote e tenendo conto delle variazioni di cui all'art. 26, ... non concorrono alla determinazione del volume d'affari. L'articolo 1, comma 1, lettera a) del D.L. n. 746/83 ...

Untitled

Art. 74 testo unico iva - Disposizioni relative a particolari settori Articolo 74 Testo unico IVA (D.P.R. 26 ottobre 1972, n. 633) [Aggiornato al 29/04/2022] Disposizioni relative a particolari settori Dispositivo Tesi di laurea Consulenza Dispositivo dell'art. 74 Testo unico IVA Fonti → Testo unico IVA → Titolo VI - Disposizioni varie In deroga alle disposizioni dei titoli primo e secondo, l'imposta è dovuta:

Guida alla compilazione

PDF DA INSERIRE IN LIQUIDAZIONE IVA Descrizione Tipo operazione Ambito ... NO BENI NON SOGGETTI AD IVA (ART. 74 C.1 LETT. C/D/E)-EDITORIA Escluso Acq./Ven./Corr. No NO ACQUISTO DA AGENZIE VIAGGI - NON SOGGETTO AD IVA AI SENSI DELL'ART.74 TER Escluso Acquisti No SI ESENTE ART.10 Esente Acq./Ven./Corr. No SI OPERAZIONI SENZA ADDEBITO IMPOSTA REGIME CONTRIBUENTI MINIMI ART.1 C.100 L.244/2007 FINANZIARIA 2008 Escluso Acq ...

Determinazione Dirigenziale

Il regime IVA monofase nel settore dell'editoria - Informazione Fiscale L' art. 74 1 comma c) del D.P.R. n. 633/1972 stabilisce che per determinati prodotti editoriali, l'Iva si calcola con il metodo delle copie vendute. Il momento impositivo nasce in cui avviene l' effettiva vendita dei prodotti, che sono: cataloghi (se appartenenti a settore diverso da quello librario, scontano l'Iva al 22%);

Dichiarazione IVA 2021

Iva commercio prodotti editoriali: - FiscoOggi.it In linea generale, per il commercio di prodotti editoriali, il decreto Iva prevede che l'imposta dovuta sul prezzo di vendita al pubblico è a carico esclusivamente dell'editore (regime "monofase", articolo 74, comma 1, lettera c, Dpr 633/1972).

L'applicazione della rivalsa (1)

Regime speciale IVA: libri, periodici e quotidiani - Fisco 7 Se emessa, la fattura dovrà contenere la dicitura "IVA assolta dall'editore - art.74 DPR 633/72". Per la vendita di giornali, quotidiani, periodici, supporti integrativi e libri (esclusi quelli di antiquariato) non è obbligatoria l'emissione dello scontrino. Importazioni

AGENZIA DELLE ENTRATE

Come funziona l'Iva sui libri: il regime fiscale per l'editoria Aliquota IVA sui libri. Come accennato, il commercio dei prodotti editoriali è soggetto al regime monofase, secondo cui l'imposta viene pagata dall'editore secondo definiti criteri d'applicazione. L'aliquota del 4% infatti può essere applicata soltanto se il prezzo di vendita è chiaramente visibile in copertina e chiaramente ...

Dichiarazione IVA 2021

Regime speciale IVA dell'editoria - Modifiche dal 2014 L'Agenzia delle Entrate interviene con la Circolare 23/E del 24 luglio 2014 per fornire i primi chiarimenti operativi circa il regime speciale IVA per l'editoria. L'art. 19 co 1, lett. A) D.L. 04/06/2013, n. 63 ha modificato l'art. 74 comma 1 lettera c) DPR 633/72 che reca particolari disposizioni per il commercio nel territorio dello ...

provvedimento di approvazione IVA2011

Regime speciale IVA editoria. Anche per il 2021 forfettizzazione resa ... Per l'anno 2021, per il commercio di giornali quotidiani e di periodici e dei relativi supporti integrativi, l'imposta sul valore aggiunto di cui all'articolo 74, comma 1, lettera c), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, può applicarsi, in deroga alla suddetta disposizione, in relazione al numero delle copie consegnate o spedite, diminuito a titolo di ...

Guida Operativa IVA 2022 | aggiornato con istruzioni 2022

Comunicazione della Liquidazione Periodica IVA (L.I.P.E.) - Istruzioni ... Le operazioni di cui all'art. 74 c. 1 DPR 633/1972; Operazioni FUORI CAMPO IVA (art. 2-3-4-5-13-26 del DPR 633/1972); Operazioni ESCLUSE IVA (art. 15); Gli acquisti intracomunitari ancorché annotati nel registro fatture emesse/corrispettivi; Le autofatture ex art. 17 c. 2-5-6-7 relative ad acquisti di servizi comunitari o operazioni soggette ...

Dichiarazione IVA 2016

Novità fatturazione elettronica dal 2021: i Codici Natura ...

FATTURA ELETTRONICA E NOVITA' IVA ppt scaricare

Guida alla compilazione

comunic. dati IVA istr

Regime speciale IVA editoria. Il metodo della ...

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Art 74 dpr 633/72 | Come Funziona | Di cosa parla

Dichiarazione IVA Annuale per Fiscalisti

L' I VA

Istruzioni per la compilazione della dichiarazione IVA 2008

Dichiarazione Iva 2020: modello, procedura e novità - Fiscomania

Dichiarazione IVA 2021

Untitled

MANUALE NOVITA' DELLA FATTURA ELETTRONICA

Untitled

AVVISO EDICOLA SALA BORSA 2012

DICHIARAZIONE IVA

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

1 DISCIPLINARE DI GARA PROCEDURA APERTA PER LA FORNITURA DEI ...

DICHIARAZIONE IVA 2019

L'applicazione della rivalsa (1) | FiscoOggi.it

Gli adempimenti fiscali delle Università - ppt scaricare

Agenzia delle entrate: resa forfettaria per i cartacei al 95 ...

Protocollo n. 2013/5267 Approvazione dei modelli di ...

Untitled

0 Response to "43 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva"

Post a Comment